东吴证券:赐与韦尔股份买入评级

发布日期:2024-11-04 06:30 点击次数:140

东吴证券股份有限公司马天翼,王润芝近期对韦尔股份进行磋议并发布了磋议诠释《2024年前三季度事迹点评:单季营收再更始高,盈利能力执续晋升》,本诠释对韦尔股份给出买入评级,面前股价为109.34元。

韦尔股份(603501) 投资要点 单季收入再更始高,毛利率环比执续改善:公司2024年前三季度杀青营收189.1亿元,同比上涨25%,归母净利润23.8亿元,同比上涨545%,扣非归母净利润22.9亿元,同比增长1666%,其中24Q3单季杀青营收68.2亿元,同比增长10%,归母净利润10.1亿元,同比增长368%,扣非归母净利润9.2亿元,同比增长341%。公司执续激动产物结构优化与资本轨则,2024Q3单季度毛利率晋升至30.44%,环比晋升0.2pct,同比晋升8.66pct;24Q3单季度净利率晋升至14.75%,环比晋升2.24pct,同比晋升11.34pct。 手机CIS高端产物放量助力营收高增:公司执续激动高端手机CIS在中高端手机主摄端浸透,公司5000万像素系列产物,在智高东说念主机主摄哄骗边界杀青份额显贵晋升,其中1.2um5000万像素的高端图像传感器OV50H加快杀青对国外同类产物的国产替代,杀青公司在高端智高东说念主机边界市集份额的紧要打破。公司执续激动大底及高像素产物研发,况且要点布局发展面前手机副摄的长焦及广角录像头等边界,手机CIS业务有望执续杀青事迹高速成长。 执续深化车载CIS布局,蓄力始终成长。智驾车型浸透率执续晋升,车载CIS成为CIS行业成长最快的细分边界,据Yole展望,大家车载CIS市集限度有望从2022年的21.9亿好意思元市集限度增长到2028年的36.3亿好意思元,22-28年CAGR为8.8%。公司前瞻布局高像素产物,从1.3M的OX01E20到5M的OX05D10,到8M前视用OX08D10,从中低端向中高端迈进,掀开成长天花板。面前公司加快激动联系产能引申与客户端产物导入,有望充分受益市集需求增长。 盈利展望与投资评级:公司高像素CIS加快导出手机高端机型后摄及汽车客户,有望执续杀青事迹高增,基于此,咱们基本守护对公司2024-2026年归母净利润展望分离为33.7亿元/50.5亿元/64.5亿元,面前市值对应2024-2026年PE分离为40/26/21倍,守护“买入”评级。 风险请示:毒害电子市集需求不足预期;智能化及新动力汽车销量不足预期;竞争加重的风险;车载端新产物诞生/客户导入经由不足预期。

本站数据中心字据近三年发布的研报数据操办,华泰证券丁宁磋议员团队对该股磋议较为深远,近三年展望准确度均值为59.84%,其展望2024年度包摄净利润为盈利32.43亿,字据现价换算的展望PE为40.95。

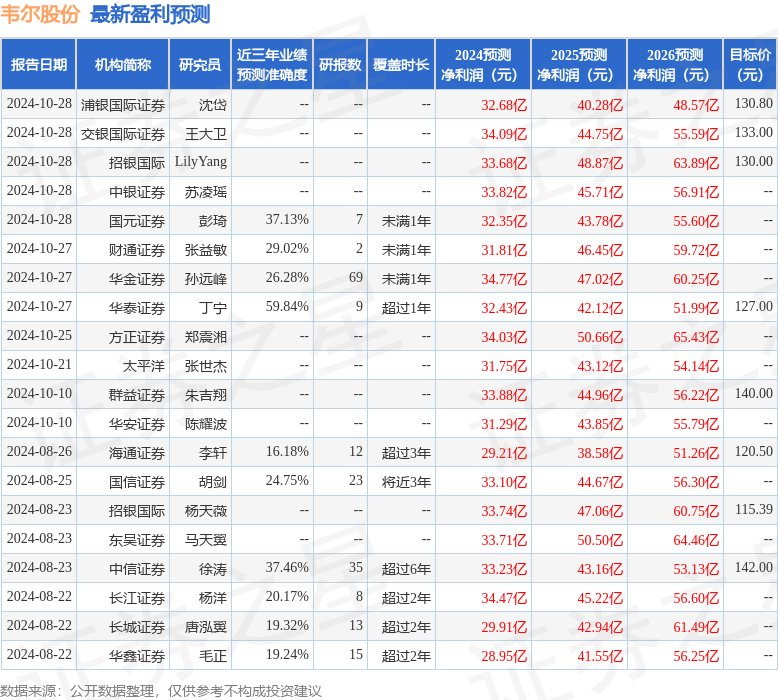

最新盈利展望明细如下:

该股最近90天内共有27家机构给出评级,买入评级21家,增执评级6家;畴昔90天内机构操办均价为125.25。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资提倡。