东吴证券:赐与星宇股份买入评级

发布日期:2024-11-03 09:08 点击次数:103

东吴证券股份有限公司黄细里,刘力宇近期对星宇股份进行谈论并发布了谈论评释《2024年三季报点评:2024Q3事迹合适预期,客户结构握续转型》,本评释对星宇股份给出买入评级,面前股价为148.25元。

星宇股份(601799) 投资重点 事件:公司发布2024年三季度评释。2024年前三季度公司竣事生意收入92.25亿元,同比增长27.48%;竣事归母净利润9.77亿元,同比增长25.02%。其中,2024Q3单季度公司竣事生意收入35.09亿元,同比增长24.77%,环比增长6.19%;竣事归母净利润3.83亿元,同比增长21.60%,环比增长8.96%。公司2024Q3事迹合座合适咱们的预期。 2024Q3事迹合适预期,营收环比握续增长。营收端,公司2024Q3单季度竣事生意收入35.09亿元,环比增长6.19%。从主要卑鄙2024Q3进展来看:奇瑞批发63.07万辆,环比增长15.22%;一汽大家批发37.78万辆,环比增长6.57%;一汽红旗批发11.10万辆,环比增长9.79%;蔚来汽车批发6.19万辆,环比增长7.84%;理念念汽车批发15.28万辆,环比增长40.70%;问界M9批发4.93万辆,环比增长2.41%。毛利率方面,公司2024Q3单季度详尽毛利率为19.94%,环比微降0.43个百分点,合座保握踏实。用度率方面,公司2024Q3时代用度率为8.11%,环比着落0.14个百分点;其中,销售/解决/研发/财务用度率区分为1.47%/2.03%/4.70%/-0.08%,环比区分+0.05/-0.09/-0.07/-0.03个百分点。净利润方面,公司2024Q3单季度竣事归母净利润3.83亿元,环比增长8.96%;对应归母净利率10.91%,环比擢升0.28个百分点。 “居品升级+客户拓展”双轮运转,看好公司恒久成长。居品方面,LED前照灯持续向ADB和DLP的升级进一步擢升前照灯的单车配套价值量,当今公司ADB前照灯仍是竣事了对客户的配套和量产,DLP大灯也已获形式,恒久看好公司居品结构朝飞腾级。客户方面,公司在谨慎原有一汽大家、一汽丰田、东风日产和奇瑞汽车等客户的基础上,还在神圣开拓豪华品牌以及造车新势力等新动力客户,新动力客户有望成为后续的主要增量。此外,公司塞尔维亚工场产能渐渐开释,并注册诱骗了墨西哥星宇和好意思国星宇,公司将握续鼓吹全球化布局,拓展外洋市集。 盈利量度与投资评级:接头到公司新形式的上量节律,咱们将公司2024-2026年归母净利润的量度转换为14.42亿元、18.28亿元、22.52亿元(前值为15.02亿元、19.03亿元、22.88亿元),对应2024-2026年EPS区分为5.05元、6.40元、7.88元(前值为5.26元、6.66元、8.01元),市盈率区分为29.38倍、23.17倍、18.81倍。公司行为自主车灯龙头企业,将握续受益于居品升级和客户拓展,保管“买入”评级。 风险提醒:乘用车行业销量不足预期;车灯居品升级速率不足预期;新客户开拓不足预期。

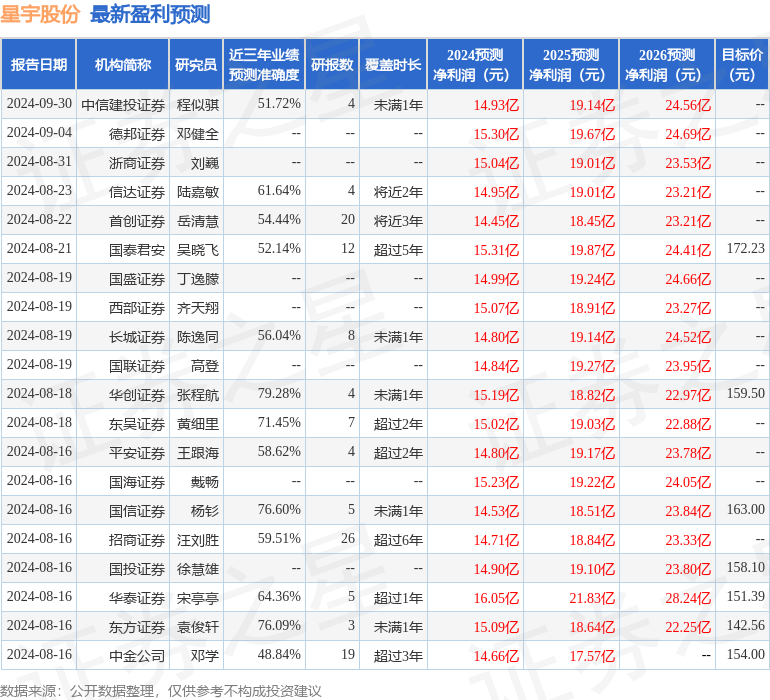

本站数据中心凭证近三年发布的研报数据有计划,华创证券张程航谈论员团队对该股谈论较为潜入,近三年量度准确度均值为79.28%,其量度2024年度包摄净利润为盈利15.19亿,凭证现价换算的量度PE为27.87。

最新盈利量度明细如下:

该股最近90天内共有24家机构给出评级,买入评级20家,增握评级4家;畴前90天内机构缱绻均价为150.95。

以上践诺为本站据公开信息整理,由智能算法生成,不组成投资冷漠。